税理士法人 はやぶさ 兵庫県 神戸市 中央区の会計事務所

税理士法人 はやぶさ 兵庫県 神戸市 中央区の会計事務所

税理士法人 はやぶさ

神戸市中央区江戸町98番地の1

東町・江戸町ビル6階

Tel:(078)325-2660

Fax:(078)325-2661

mail: info[at]z-hayabusa.or.jp

(※[at]部分を@に変えてメールをお送りください。)

[相談]

私は会社で経理・給与計算を担当しています。

私は会社で経理・給与計算を担当しています。

令和7年度税制改正により、所得税法上の同一生計配偶者の所得要件が見直されたそうですが、その概要を教えてください。

[回答]

令和7年税制改正により、令和7年分以後の所得税について、同一生計配偶者の合計所得金額要件が改正前の48万円以下から58万円以下に、10万円引き上げられています。詳細は下記解説をご参照ください。

[解説]

改正前の所得税法における同一生計配偶者とは、居住者(納税者本人)の配偶者でその居住者と生計を一にする人(※1)のうち、合計所得金額が48万円以下(※2)である人をいいます。

※1 青色事業専従者に該当する人で給与の支払を受ける人及び(白色)事業専従者に該当する人(青色事業専従者等)を除きます。

※2 所得が給与所得のみである人の場合、令和7年度税制改正前は、給与収入が103万円以下であるときに合計所得金額が48万円以下となります。

令和7年度税制改正後の所得税法における同一生計配偶者とは、居住者(納税者本人)の配偶者でその居住者と生計を一にする人のうち、合計所得金額が58万円以下である人をいいます。

この改正と、給与所得控除の見直し(※3)とを合わせると、所得が給与所得のみである人の場合、令和7年度税制改正後は、給与収入が123万円以下であるときに合計所得金額が58万円以下となり、所得税法上の同一生計配偶者となります(※4)。

この改正は、令和7年分以後の所得税について適用されます。

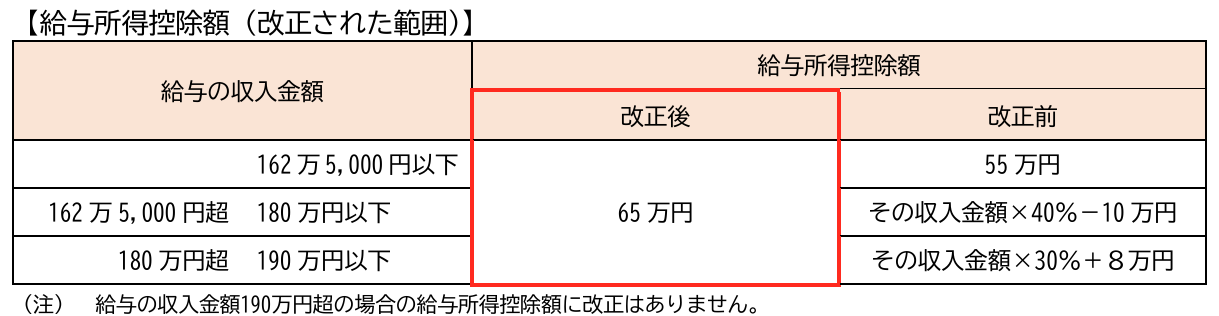

※3 令和7年度税制改正による給与所得控除の見直しの概要は、下記の表のとおりです。

※4 なお、所得税法上の「配偶者控除」の対象となるのは、同一生計配偶者のうち、合計所得金額が1,000万円以下の居住者(納税者本人)の配偶者です。

[参考]

所法2、83、改正所法2、83、令和7年改正所法附則1、2など